สำหรับหลายๆ คนที่มีครอบครัวแล้วหรือกำลังจะมีครอบครัว เรื่องที่มักให้ความสำคัญมากๆ ก็คือเรื่องที่อยู่อาศัย บางคนก็อาจจะวางแผนการซื้อบ้านก่อนจะแต่งงาน หรือ อาจจะแต่งงานแล้วสักพักพอมีลูก ก็ถึงเริ่มคิดถึงการวางแผนการซื้อบ้านใหม่ โดยบ้านที่น่าจะเหมาะกับคนที่เริ่มสร้างครอบครัว ก็น่าจะเป็นบ้านเดี่ยวสักหลังหนึ่ง ราคาราวๆ 5 ล้านบาท ก็น่าจะผ่อนไม่หนักเกินไป

ซึ่งบ้านนั้นจัดเป็นสินทรัพย์ที่มีราคาสูงกว่าสินทรัพย์อื่นๆ และปกติแล้วก็มักจะซื้อเป็นแบบผ่อนกับธนาคาร (ขอกู้เงินจากธนาคาร) มากกว่าซื้อเป็นเงินสด แถมผ่อนกันก็เป็นระยะเวลานานหลายสิบปี ดังนั้นผู้ซื้อทุกๆ ครอบครัวจึงควรต้องมีการวางแผนการเงินเรื่องการซื้อบ้านอย่างรอบคอบ เพื่อไม่ให้เกิดปัญหาระหว่างการผ่อนชำระได้

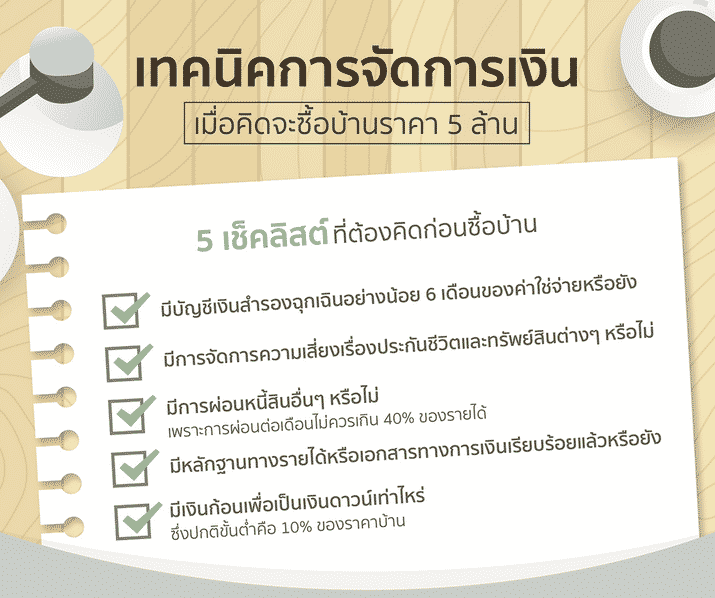

5 เช็คลิสต์ก่อนวางแผนซื้อบ้านที่ทุกครอบครัวต้องตรวจสอบ!

1. มีบัญชีเงินสำรองฉุกเฉินอย่างน้อย 6 เดือนของค่าใช่จ่ายหรือยัง ซึ่งถือว่าเป็นเงินสำรองที่เอาไว้เผื่อว่าตัวเราเองเกิดการเปลี่ยนแปลงกะทันหัน เช่น เกิดต้องตกงานกะทันหัน เงินสำรองฉุกเฉินส่วนนี้ก็สามารถเอามาช่วยเหลือเราในขณะที่ขาดรายได้ได้

2. มีการจัดการความเสี่ยงเรื่องชีวิตและทรัพย์สินอย่างเพียงพอหรือยังเพื่อไม่ให้กระทบกับเงินที่ต้องผ่อนบ้าน ได้แก่ การทำประกันรถยนต์ ประกันบ้าน ประกันชีวิตคุ้มครองตัวเอง หรือ ประกันสุขภาพและโรคร้ายแรงเป็นต้น

3. มีการผ่อนหนี้สินอื่นๆ หรือไม่ ซึ่งถ้ายังมีอยู่ คิดเป็นสัดส่วนเท่าไหร่ของรายได้แล้ว ซึ่งปกติรายการผ่อนต่อเดือนไม่ควรเกิน 40% ของรายได้ เป็นต้น

4. มีหลักฐานทางรายได้หรือเอกสารทางการเงินเรียบร้อยหรือไม่? เพราะหากเรามีหลักฐานการมีรายได้เช่น สลิปเงินเดือน หรือ ใบ 50 ทวิ ก็อาจจะช่วยให้เราสามารถขอกู้ได้ง่ายขึ้น และได้วงเงินที่เราต้องการ เป็นต้น

5. ตรวจสอบว่าเราเก็บเงินก้อนเพื่อเป็นเงินดาวน์ได้เท่าไหร่แล้ว ปกติแล้วควรต้องมีขั้นต่ำ 10% ของราคาบ้าน เช่น ถ้าบ้านที่เราต้องการซื้อ ราคา 5 ล้านบาท ก็ควรต้องมีเงินดาวน์ขั้นต่ำที่ 500,000 บาท แต่ถ้าให้ดีก็ควรจะมีประมาณ 20% ของราคาบ้าน

หลังจากที่เราได้ตรวจสอบข้อมูลทั้ง 5 ข้อข้างต้นแล้ว เราก็ควรหันมาประเมินความสามารถในการผ่อนชำระของตนเองว่าเราสามารถผ่อนได้เดือนละเท่าไหร่ ซึ่งควรจะต้องมาจากการทำบัญชีรายรับรายจ่ายประจำเดือน (หรือทำงบกระแสเงินสด) เพื่อดูว่าเรามีรายจ่ายอะไรที่จำเป็น หรือเกี่ยวเนื่องกับไลฟ์สไตล์บ้าง จากนั้นเราจึงสามารถวางแผนการผ่อนบ้านต่อไปได้

หากเราต้องการจะวางแผนซื้อบ้านในราคาประมาณ 5 ล้านบาท สิ่งที่เราต้องพิจารณามีดังนี้

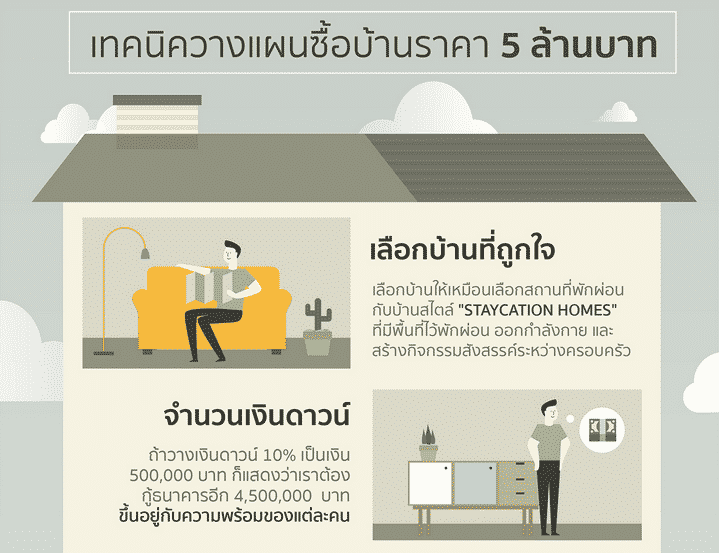

1. เลือกบ้าน = เลือกพื้นที่พักผ่อน

ในการเลือกซื้อบ้าน นอกจากเรื่องของราคาแล้ว สิ่งที่สำคัญมากๆ ที่เราไม่ควรมองข้ามนั่นก็คือ ความรู้สึกของผู้อยู่อาศัย บ้านที่เราเลือกต้องเป็นบ้านที่ถูกใจเราและให้ความสุขในทุกๆ วันที่อยู่อาศัย สภาพแวดล้อมเอื้อต่อไลฟ์สไตล์ของคนในครอบครัว มีพื้นที่กิจกรรมให้ร่วมสังสรรค์ หรือออกกำลังกาย บ้านในฝันสไตล์นี้เรียกว่า “STAYCATION HOMES” ซึ่งมาจากคำว่า Stay + Vacation Homes ก็คือ การได้อยู่ในบ้านที่เป็นทั้งที่พักผ่อน และได้ทั้งการท่องเที่ยวในเวลาเดียวกัน จนทำให้ไม่อยากออกไปไหนอีกเลย แต่ที่แท้จริงแล้วคือการได้อยู่บ้านที่อบอุ่นนั่นเอง

2. เราจะวางเงินดาวน์เท่าไหร่?

เช่น ถ้าวางเงินดาวน์ 10% เป็นเงิน 500,000 บาท ก็แสดงว่าเราต้องกู้ธนาคารอีก 4,500,000 บาท แต่ถ้าเราวางเงินดาวน์สูง ก็จะผ่อนหมดได้เร็วขึ้น ซึ่งก็ต้องดูความพร้อมเป็นหลัก

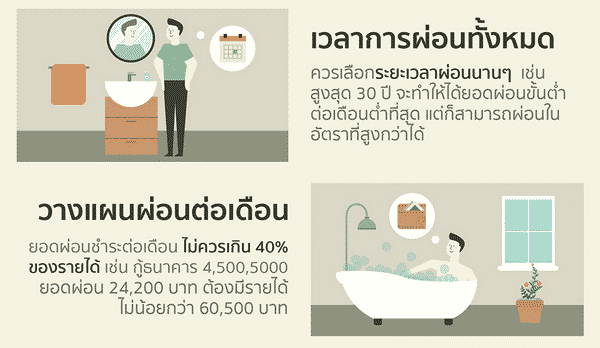

3. ระยะเวลาของการผ่อนกี่ปี?

โดยปกติก็จะผ่อนได้สูงสุดที่ 30 ปี ระยะเวลาผ่อนเมื่อรวมกับอายุของผู้กู้แล้ว ต้องไม่เกิน 65-70 ปี ซึ่งเราควรเลือกระยะเวลาผ่อนนานๆ เช่นสูงสุด 30 ปีไปเลย เพราะจะทำให้ยอดผ่อนขั้นต่ำต่อเดือนได้อัตราต่ำที่สุด และเราสามารถผ่อนในอัตราที่สูงกว่าได้ เช่น ถ้ายอดผ่อนขั้นต่ำที่ 15,000 บาทต่อเดือน แต่เดือนนั้นเรามีรายได้เพิ่มขึ้น เราก็สามารถผ่อนเป็น 20,000 บาท ในเดือนนั้นก็ได้ ซึ่งข้อดีของการผ่อนบ้านก็คือ “ลดต้นลดดอก” ดังนั้นถ้าเราผ่อนมากกว่าอัตราขั้นต่ำต่อเดือนบ่อยๆ ก็จะทำให้เราผ่อนหมดเร็วกว่าปกติโดยไม่ต้องรอจน 30 ปีอีกด้วย

4. คำนวณและวางแผนการชำระต่อเดือน

ตัวอย่าง หากเราต้องการซื้อบ้านราคา 5 ล้านบาท โดยให้เงินดาวน์ 10% ก็คือ 500,000 บาท ดังนั้นก็จะต้องขอกู้จากธนาคารที่วงเงิน 4,500,000 บาท และหากธนาคารคิดดอกเบี้ยเงินกู้ที่ 5% ต่อปีแบบคงที่ และขอระบุระยะเวลาผ่อน 30 ปี ซึ่งคำนวณแล้วจะได้อัตราการผ่อนขั้นต่ำที่ 24,200 บาท ต่อเดือน ดังนั้นรายได้ขั้นต่ำของเราที่ควรต้องมีก็ไม่ควรต่ำกว่า 60,500 บาท ต่อเดือน เนื่องจากยอดเงินผ่อนทั้งหมดไม่ควรเกิน 40% ของรายได้ต่อเดือน แต่จริงๆ ควรจะมีรายได้เกินกว่านี้มากๆ เนื่องจากเราควรจะวางแผนการผ่อนมากกว่าอัตราขั้นต่ำบ่อยๆ เช่น ถ้าเราสามารถผ่อนได้เดือนละ 50,000 บาททุกเดือน ก็จะผ่อนหมดภายในเวลาแค่ 114 เดือน จาก 360 เดือน ถ้าเรามีเงินก้อน เช่น โบนัสออกปลายปีก็ควรต้องเอามาโปะหนี้บ้าน เพื่อจะได้เป็นการลดดอกเบี้ยและทำให้ผ่อนบ้านหมดเร็วขึ้นอีกทางหนึ่ง

5. อัตราดอกเบี้ยเงินกู้ที่ได้ เราควรจะเลือกธนาคารที่ให้อัตราดอกเบี้ยเงินกู้ที่ต่ำที่สุด

และถ้าให้ดีก็ควรต้องเป็นแบบอัตราคงที่ ซึ่งส่วนใหญ่แล้วอาจจะมีแบบคงที่ใน 2 ปีแรก และ ปีที่ 3 ลอยตัวเป็นต้น และ เราควรจะต้องทำการ Refinance ทุกๆ 3 ปี เพื่อจะได้ดอกเบี้ยที่ถูกลงเสมอ

6. อย่าลืมทำประกันชีวิตหรือประกันสินเชื่อ เพื่อคุ้มครองภาระหนี้ที่ยังคงค้าง

เพื่อความไม่ประมาท ผู้กู้จึงควรต้องทำประกันชีวิตหรือทำประกันสินเชื่อในวงเงินประกันที่มากกว่ายอดเงินกู้ เพราะหากเกิดเหตุไม่คาดฝันขึ้นกับผู้กู้ ภาระของการต้องผ่อนชำระหนี้บ้านจะได้ไม่ตกอยู่กับคนข้างหลังที่ยังอยู่

…

สนใจติดตามไอเดียการแต่งสวนแต่งบ้านและแบบบ้านสวย กด LIKE Page ได้เลยนะครับ

Facebook : Dohome ดูไอเดียบ้าน

…

#บ้าน #บ้านและสวย #จัดสวนสวย #แบบบ้านสวย #แบบบ้าน #แบบบ้านชั้นเดียว #แบบบ้านสองชั้น #ตกแต่งภายใน #แต่งสวน #แต่งบ้าน #ห้องครับ #ห้องนั่งเล่น #ห้องรับแขก #บิ้วอิน

#house #home #interiors #interior design #minimal #living room #scandinavian #nordic #Contemporary

ที่มา : aommoney.com